贸易争端背景下中国油料油脂产品 进口格局变化及其应对策略

2018年4月美国公布拟加征关税的500亿美元中国产品清单后,中国宣布对包括大豆在内的约500亿美元美国产品加征25%的关税;2019年5月美国宣布将2000亿美元中国输美商品的进口关税由10%上调至25%,中国随即宣布对600亿美元美国进口产品分别加征25%、20%或10%的关税,其中对油料油脂产品加征20%关税。在经贸冲突的背景下,中国油料油脂产品的进口格局将迎来变局,并对中国油料油脂产业链和食品安全造成巨大影响。对这一问题的深入研究,将能够为中国政府制定油料油脂贸易政策和产业安全战略提供理论依据,为广大企业参加国际贸易业务提供实践指导。因此,本文分析了中国油料油脂产品进口依存度及贸易争端背景下中国油料油脂产品进口格局的变动,对中国油料生产、加工部门的影响,并提出加强中国油料油脂产业安全的对策建议,以供参考。

一、中国油料油脂产品进口依存度及从美国进口的格局变动

1.1中国油料油脂产品的贸易现状及进口依存度

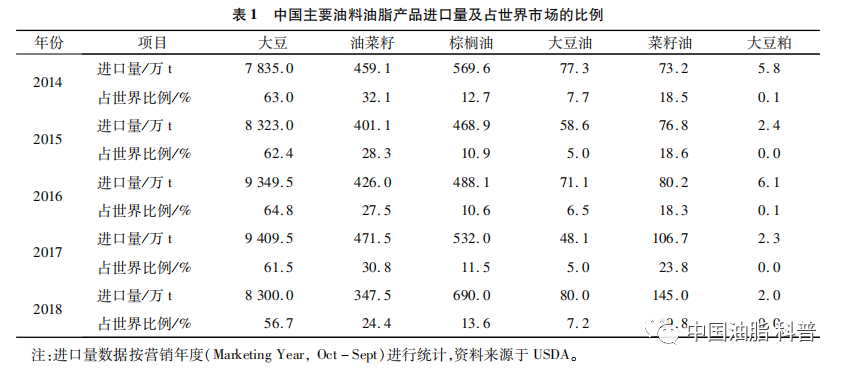

近年来,中国油料油脂产品进口呈总体增长态势,目前中国已成为世界第一大大豆进口国、油菜籽进口国、菜籽油进口国和棕榈油进口国。表1为2014-2018年中国主要油料油脂产品进口量及占世界市场的比例。

由表1可看出:2014-2018年间,中国大豆进口量从7835.0万t增加到8300.0万t,增长了5.9%;棕榈油进口量从569.6万t增加到690.0万y,增长了21.1%;大豆油进口量从77.3万t增加到80.0万t,增长了3.5%;菜籽油进口量从73.2万t增加到145.0万t,增长了98.1%。2018年,中国大豆进口量占世界大豆总进口量的56.7%,油菜籽进口量占世界油菜籽总进口量的24.4%,菜籽油进口量占世界菜籽油总进口量的29.8%,棕榈油进口量占世界棕榈油总进口量的13.6%,大豆油进口量占世界大豆油总进口量的7.2%。

近年来,中国油料油脂产品的进口依存度一直维持在较高水平。2018年中国大豆的进口依存度约为68%,油菜籽进口依存度约为20%,棕榈油进口依存度约为93%,菜籽油进口依存度约为15%(见表2)。这些高进口依存度的油料油脂产品受世界市场变动和贸易争端的影响较大。

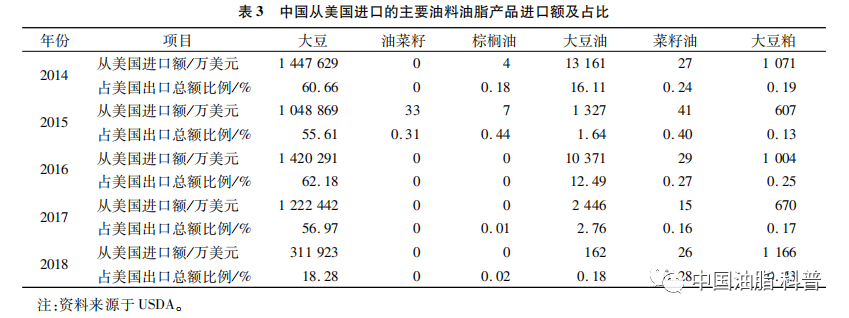

1.2 中国从美国进口油料油脂产品的贸易格局

长期以来,中国一直是美国油料油脂产品的主要进口国。2014—2018年,中国年均进口美国大豆1090231万美元、大豆油5493万美元、大豆粕904万美元,油菜籽7万美元、菜籽油28万美元,棕榈油2万美元(见表3)。尽管受中美贸易争端的影响,2018年中国从美国进口大豆、大豆油有一定程度下降,但中国仍然是世界第一大美国大豆及其加工产品的进口国。2018年,中国大豆、大豆油、大豆粕进口额分别占美国相应产品出口额的18.28%、0.18%、0.23%(见表3)。中国大豆及其加工产品对美国依赖程度较高,占美国出口总量的份额较大,其进口贸易对美国农业产业和政治的影响也较大。未来一定时期内,作为回应美国增加关税的举措,中国很可能会选择大豆及其加工产品进一步施加关税,从而导致其进口量出现较大幅度的下降,并带来世界贸易格局的巨大变动。

二、贸易争端对中国油料生产、加工的影响

2.1 贸易争端对中国油料生产的影响

2.1.1 贸易争端不会改变中国大量进口油料的基本格局

中国油料对外高依存度格局的形成,缘于中国油料产不足需、油料贸易政策相对宽松以及进口产品拥有质量优势和价格优势,不会因为中美贸易争端而出现根本改变。近年来,大豆、油菜籽等油料进口量迅猛增加,这些进口产品凭借其价格和质量优势,对中国相关市场形成了一定冲击,使农户种植比较效益降低,油料种植面积和产量下降。

2.1.2 对美国产品加征进口关税,将在一定程度上促进中国油料生产的发展

贸易争端背景下,美国油料油脂产品对中国相关产品市场的冲击也将减缓。中国对从美国进口的大豆、大豆油增加关税后,这些产品的进口量和对市场的冲击力将会有较大幅度的下降,从而导致国内油料种植业的比较效益增加,农民种植积极性提高,促进中国油料种植业的发展。

2.2 贸易争端对中国油脂加工的影响

2.2.1 提高美国产品的进口关税,短期内将导致国内大豆及其加工产品价格小幅波动

贸易争端背景下,美国出口到中国的大豆及其加工产品将大幅减少,短期内将导致中国国内市场价格小幅波动,但这种波动将很快被进口品种替代所抵消。据测算,对美国大豆加征关税后,可能导致国际大豆市场价格动荡,中国从美国进口的大豆价格将下跌3.77%,从巴西、阿根廷进口的大豆价格或上涨1.29%。虽然大豆是国内食用油消费的主要原料,但是可替代食用油品种较多,进口品种的多样化将大幅减缓大豆进口减少的影响。一方面,棕榈油等油脂产品的价格较低,被广泛应用于方便面等食品加工业;另一方面,终端消费对大豆油的需求增长有限。伴随着大豆进口量的大幅下降,棕榈油、橄榄油及葵花籽油等的进口量将会有一定程度增加。

2.2.2 中长期看,国别替代将基本消除对美国大豆及其加工产品加征进口关税的影响

中长期看,增加美国进口关税将促进大豆及其加工产品的国别替代,基本消除对中国油脂加工业的影响。一是抬高美国大豆进口门槛,美国出口中国的大豆市场份额将被其他大豆主产国所替代。国内压榨企业和贸易商可能把大豆进口的重点转向新兴大豆主产国,大幅增加从巴西、阿根廷、乌拉圭、俄罗斯等国的进口量。作为大豆进口第一大国,中国新增的大豆供应缺口将吸引巴西、阿根廷、俄罗斯等国增加大豆种植面积、扩大对中国的出口。二是加征关税将直接降低美国大豆的价格优势,在一定程度上刺激中国豆农扩大生产,推进大豆的恢复性种植以及禾本科作物与豆科作物的轮作。

三、贸易争端背景下加强中国油料油脂产业安全的对策建议

3.1 对油料生产进行综合扶持,提高本土产品的自给率和市场竞争力

油料油脂产品的国内生产与消费之间存在巨大缺口,相关产业发展及市场供给不得不受国际贸易的影响和制约。为确保油料油脂产业的稳定发展,应在WTO规则允许范围内,采取多种措施对油料生产进行综合扶持,尽可能提高中国本土产品的自给率和市场竞争力。一是适度增加种植面积。短期内通过补贴、减税等政策支持,迅速增加大豆、油菜、花生等油料作物的种植面积,减少进口产品短缺的影响。二是重点在单产提高、优良品种推广方面做文章。增加良种补贴力度,加大品种结构调整力度,推广高产、优质品种,进一步提高油料品质,增强其市场竞争力。三是建立产、供、销一体化的运作管理机制。加强合作经济组织在油料产业链各环节的作用,加强加工企业和农户的战略合作,降低产业链成本,增强抗风险能力。

3.2 加强与新兴油料主产国的合作,推动进口来源

多元化中国油料油脂产业安全度相对较低,进口来源地如果发生政策变动或自然灾害,就难以保障国内供给。在自给率短期内不能大幅提高的情况下,中国应采取多项措施推动进口来源多元化,避免美国、加拿大等少数国家垄断中国进口市场。一是加强与新兴油料油脂产品主产国的合作,有计划地增加来自于进口依赖性较小的国家的进口量。国内大豆压榨企业和贸易商可以逐步减少从美国的进口量,增加从巴西、阿根廷、乌拉圭、俄罗斯等新兴大豆主产国的进口量。二是加强与“一带一路”沿线国家合作,实现油料产、销、加的有效衔接。支持中国企业在俄罗斯远东、乌克兰、白俄罗斯、哈萨克斯坦、吉尔吉斯坦等地与当地企业合作,种植大豆、油菜等油料作物,实施油料收购、集并、仓储、运输、加工、进出口的一体化运作,并返销国内市场。

3.3 增强风险管控能力和贸易调控能力,提高油料油脂产业安全水平

油料及其加工产品的国内外市场相互影响日益加深,对市场风险管控能力和进口调控能力的要求越来越高。为稳定国内市场价格,促进油料油脂产业的健康发展,需要从以下三个方面努力:一是加强国际市场价格的监测和预警。建立健全信息库,密切监控世界主产国的的生产、消费、价格、贸易、库存以及其他可能影响国际市场的异常变动。建立预警模型和应急机制,减缓国际市场剧烈波动对国内市场造成的冲击。二是建立健全进口调控机制。建立进口监测和快速反应机制,根据国际国内供求、价格变化趋势,有效把握进口的时间与节奏,防范进口过度或进口短缺对国内市场造成过大冲击。三是获取市场主导权和话语权。中国可以利用进口大国的地位,在采购中与出口大国进行博弈,由行业协会出面组织相关企业进行联合采购和战略采购,充分利用品种之间的竞争和国家之间的竞争,遏制部分品种进口价格恶性上涨的态势。

相关新闻

-

- 抚顺石化洗化厂 | 弘扬“五四”精神 扬起青春风帆

- 2023-05-04

-

- 印度炼油协会:3月份印度棕榈油进口量环比提高24%

- 2023-04-17